你说花几千块买了车险,结果啥时候该用、咋用都不知道,这不就跟买了一把锁却不会开门一样憋屈吗?今天就给各位掰扯掰扯这车险到底该怎么用,别等到真撞车了两眼一抹黑,那就真叫冤枉钱了。

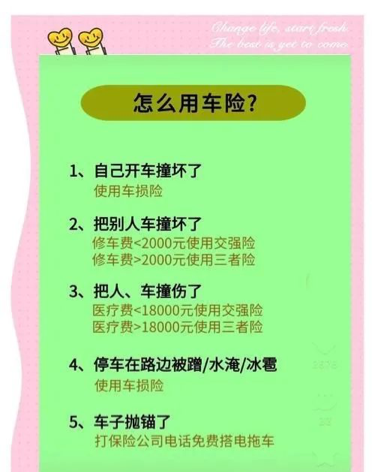

记得去年我刚提了新车那会儿,半夜回家停车时不小心蹭了地下车库的柱子,那叫一个心疼啊!第二天一大早就打电话给保险公司,结果被告知只要损失在2000以内,走车损险就行,而且不会影响第二年保费。这才知道,原来保险公司对车损险也有“小额快速理赔“这种好事。

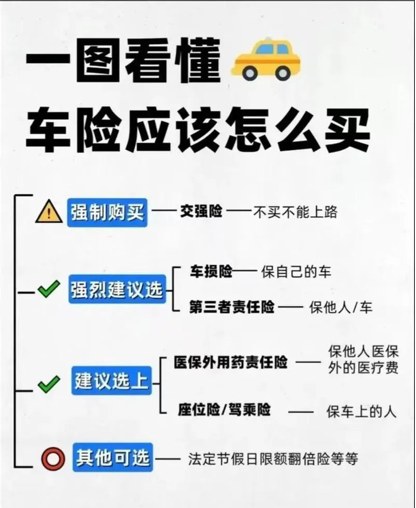

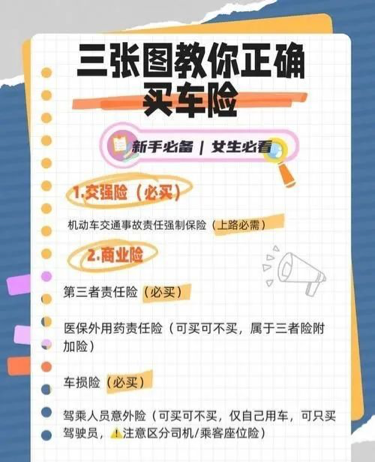

先说说交强险和商业险这两兄弟。交强险就像是你出门必须穿的裤子,不买不让上路;商业险则像是外套,可以根据季节和喜好自由选择。这两种保险的最大区别在于,交强险主要是保障对方,而商业险更多是保障自己。

交强险理赔上限死得很,人伤最高18万,财产损失只有2000块,这点钱在现在这个年代,撞个豪车的后视镜都不够赔的。所以,有点脑子的车主都会再上一份三者险,保额至少50万起步,城市里开车的都上到100万,这才叫有底气上路。

三者险就像是给你在马路上装了一层厚厚的防弹衣,万一撞了人家的路虎或者奔驰,不至于卖房赔车。我有个哥们就是因为只买了交强险,结果追尾了一辆宝马,修车费十几万,最后只能自己掏腰包。现在想起来他那表情,就跟吃了三斤苦瓜似的。

至于车损险,那就是给自己爱车上的保险。这险种挺鸡贼,很多细节藏在条款里。比如有些车型的前挡风玻璃特别贵,光一块玻璃就要上万,这时候玻璃单独破碎险就显得特别值。而涉水险对于南方多雨城市简直是刚需,没买的话发动机进水维修费能让你怀疑人生。

在理赔这事上,时间特别重要。出了事故最好48小时内报案,现场拍好照片,保存好证据。保险公司那边会派定损员来查勘,然后你按照他们的要求准备材料就行。现在很多保险公司都有APP,直接在手机上就能完成这些流程,方便得很。

有个坑一定要提醒大家:轻微剐蹭能私了就私了。为啥?因为一旦走保险,第二年保费肯定涨,而且还会影响你的出险记录。但如果对方胃口太大要价太高,那还是老老实实走保险吧,别被人敲竹杠。

最无语的是全车盗抢险,买是必须买,但理赔条件比登天还难。需要车辆找不到,同时备案钥匙都在,还得有立案证明。我有个朋友车被偷了,因为备用钥匙丢了,理赔拖了三个月才下来,这过程简直比怀胎十月还煎熬。

说到选保险公司,我以前觉得都差不多,结果真出了险才知道天壤之别。大公司虽然保费可能贵那么一丢丢,但理赔速度和服务态度绝对值回票价。小公司便宜是便宜,但出了事那个踢皮球的本事简直让人佩服得五体投地。

还有个小技巧,如果你的车刚买不久,选择4S店代理的保险公司会方便很多,出险后直接去4S店就能一站式解决,省心不少。但如果车龄超过三年,建议就直接选便宜的,反正配件也不用原厂的了。

总结一下,车险这东西就像是医保,平时嫌贵,用时就知道香。一分钱一分货在这里特别适用,该买的险种一定要买,否则真出了事,那叫一个哭都没地方哭。最后送大家一句:好险险你一生,坏险毁你一世。开车上路,安全第一,保险第二,争吵最末。

发表回复